文章来源:观研天下网

全球车载激光雷达持续发展,多种车载传感器融合发展

激光是透过刺激原子导致电子跃迁释放辐射能量而产生的具有同调性的增强光子束,具有发散度小、功率高等特点。激光雷达则是一种利用激光上述特性进行距离测量和速度检测的遥感设备,可用于捕捉和分析高精度的三维空间数据。自1960年诞生至今,半个多世纪以来激光雷达经历了从科研测绘到量产上车的商业化探索。

2017 年,全球第一款真正实现 L3 级自动驾驶的量产车辆奥迪A8问世,搭载法雷奥SCALA激光雷达。同年,禾赛发布40线激光雷达Pandar40,经历几次迭代升级后,禾赛在 2019 年 CES(国际消费电子展)上发布 Pandar40P,此后,Nuro、Aurora、Cruise 和 Zoox 等美国自动驾驶公司的车上陆续装上了禾赛的激光雷达。2020 年,镭神智能推出 CH32 线混合固态激光雷达,成为国内首个、全球第二个获得正式认证报告的车规级激光雷达。2021 年,速腾聚创开始量产并交付M1 给北美新能源汽车制造商,成为全球首款车规级生产及交付的第二代智能固态激光雷达。同年,禾赛拿下 Velodyne 全球最大客户百度阿波罗(百度自动驾驶业务)。

目前,激光雷达的主要下游应用场景包括车载、移动机器人、工业测绘:

车载:具有场景开放且复杂,移动速度快的特点。应用场景包括 ADAS 辅助驾驶系统及无人驾驶 Robotaxi/Robotruck。辅助驾驶的下游企业包括整车厂和 Tier1;无人驾驶的下游企业包括无人驾驶公司、人工智能科技公司和出行服务提供商。车载激光雷达是当前激光雷达最主要的应用场景。

移动机器人:具有场景封闭单一,移动速度慢的特点。下游企业包括机器人公司和消费服务企业,具体应用场景包括无人配送、自动清扫、无人巡检等。

工业测绘:具有环境稳定,无移动速度的特点,具体应用场景包括勘探测绘、安防、军事等。

资料来源:公开资料整理

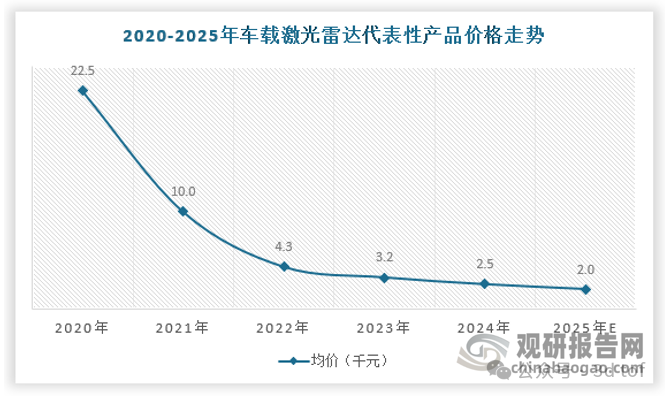

车载激光雷达行业走向高集中度,产品价格体系持续下探有望带动渗透率进一步提升

车载激光雷达行业主要包括上游的光学和电子元件制造商、中游的集成激光雷达和软件系统供应商以及下游的辅助驾驶、自动驾驶相关企业。其中,中游厂商可向上延伸自研元件,也可向下拓展提供软件解决方案,竞争壁垒较高。

上游:主要包括激光发射(EEL、VCSEL、光纤激光器)、激光接收(APD、SPAD、SiPM)、扫描模块(MEMS 微振镜、扫描镜旋转电机、镜头和滤光片等)及信息处理(FPGA 芯片、模拟芯片、数模转换器等)。

中游:主要包括集成激光雷达和软件系统。其中,激光雷达为车辆行驶过程提供高精度的三维空间数据;软件系统则负责处理这些数据,实现环境感知、导航、避障等功能。软件系统方面,部分车企选择自研,另一部分车企选择与自动驾驶解决方案供应商合作。

下游:主要包括无人驾驶车辆运营公司智能驾驶解决方案供应商、出行服务提供商、辅助驾驶服务提供商及车联网方案提供商等。

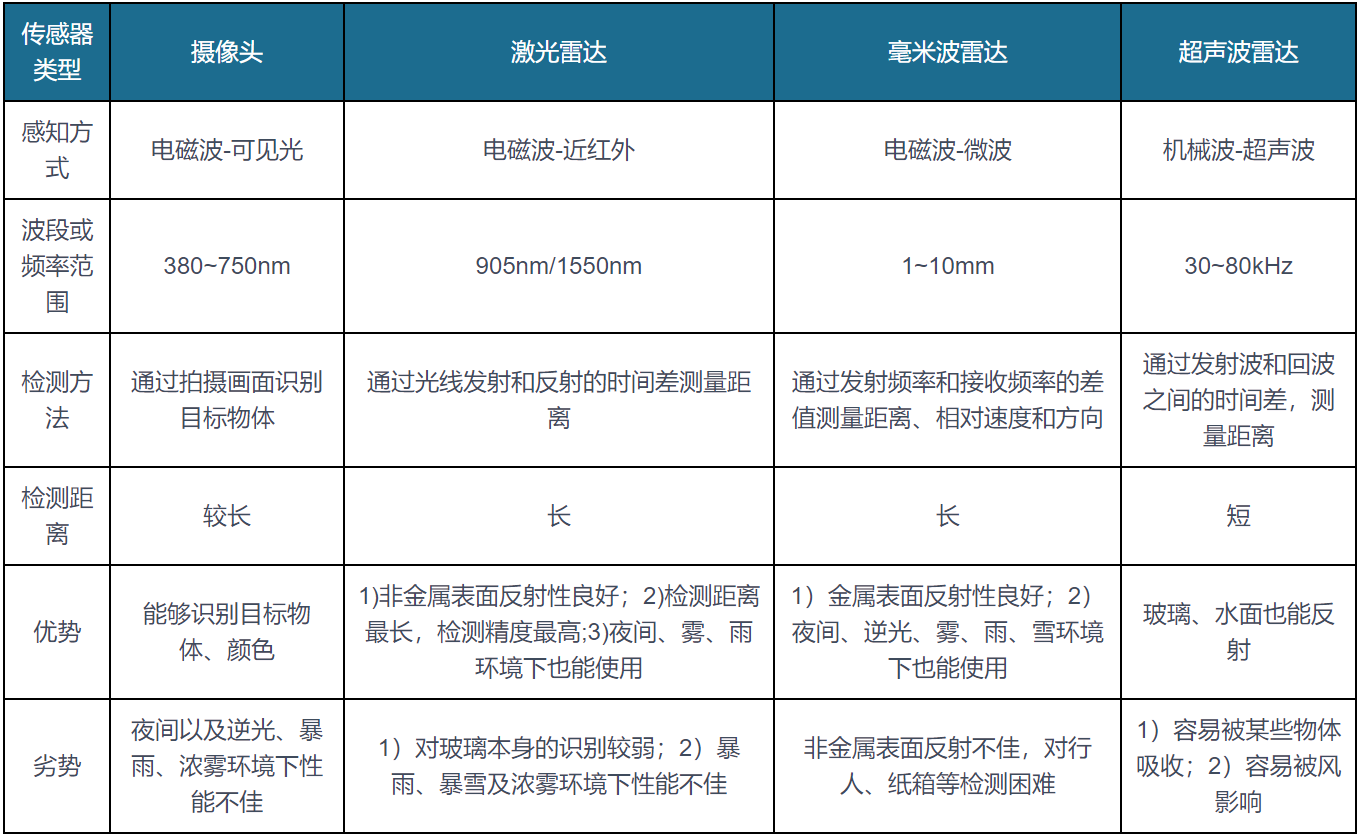

目前主流车厂车型普遍提供配备激光雷达的多传感器融合方案。市面上几家新能源车厂的主流车型,据统计约2/3的新能源车型均搭载了了激光雷达,可见多传感器融合方案仍是市场现行的主流路线。自动驾驶技术是一项涉及人身安全的超低容错的智能应用,目前技术环境下的纯视觉方案难以在各种路况环境下稳定运行,且存在出现“幻觉”的可能性,恐难已在短期内广泛推广。激光雷达和视觉算法应该是相辅相成的关系,激光雷达可以大幅提升视觉算法的精度,降低视觉处理对于超高精度算法的依赖,同时在部分极端环境下为纯视觉方案提供一套安全性更高的冗余支持。

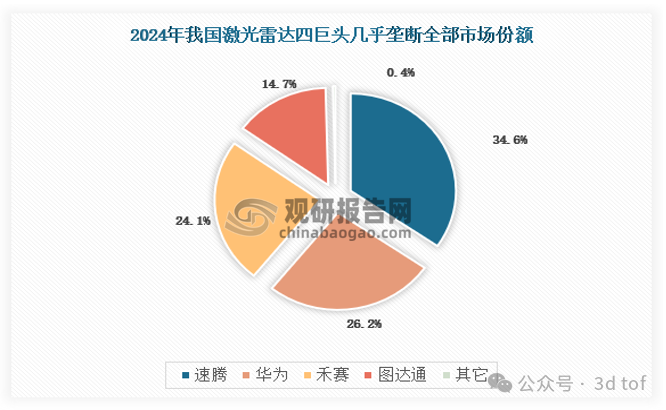

经历近年的迭代演进,在汽车智驾的行业变革机会下,不论是从市场份额还是能力角度,“四巨头”(禾赛、速腾、华为、图达通)格局逐渐清晰。据统计,2024年单年激光雷达装机量首次突破百万台。“四巨头”(禾赛、速腾、华为、图达通)占据行业几乎全部份额。